損害保険は、偶然の事故や自然災害により生じた損害をカバーする保険です。

生命保険や医療保険、傷害保険のように一定額の保険金を支払う保険ではなく、損害の額によって保険金の支払額が変わる実損払いが中心です。違いをよく理解しておきましょう。

そこでこのページでは損害保険が良くわからない方のために損害保険の基本的なことをご紹介します。

1. 保険会社はどこを選ぶ

保険会社の簡単な選び方をご紹介します。

損害保険会社と共済

損害保険会社と共済は事業を運営するための法律が違います。

運営するための根拠になる法律が違うので、共済は原則、組合員しか加入できません。

たとえば、損害保険会社は保険業法、JA共済は農業協同組合法を、全労災は消費生活協同組合法を根拠法としています。

この点が損害保険会社と共済の主な違いです。

代理店型とダイレクト型

自動車保険の主な加入方法は「ダイレクト型」と「代理店型」があります。

ダイレクト型はインターネットや電話などを通して、お客さま自身が保険会社と直接、契約・更新・変更などの手続きを行える保険です。

代理店型は保険会社が特定の店舗を有し、店舗やご自宅などで担当者と相談をしながら手続きを行える保険です。

それぞれの保険会社のメリット・デメリットを確認してみましょう。

損害保険会社の合併

4メガ損保会社が売上げの90%を占めています。

少子高齢化が進む中、保険料収入は減少傾向にあります。 また、地球規模で地震や自然災害が多発しています。 保険金の支払いを確保するため、合併をすることによって、拠点数を減らし人員を削減して経費を圧縮しています。

たとえば、「損保ジャパン」社は 安田火災・大成火災・日産火災・日本火災・興亜火災が合併して出来た会社です。

損害保険会社は保険財務力が評価の目安になりますので、格付けを参考にされると良いと思います。

少額短期保険

少額短期保険業者とは、事業の規模が比較的小さく、保険金額が少額かつ保険期間が短期の保険のみを取扱うことが認められている業者のことをいいます。

その代わりリーズナブルでシンプルな保障や、ユニークな保障などバラエティに富んだ商品が多くあります。

たとえば、大切なペットの病気やケガに備える保険・葬儀費用の準備金に特化した保険・弁護士への相談料や着手金などの費用を補償する保険など

損害保険会社の扱っていない保険商品がたくさんありますので上手に活用されたら良いと思います。

2. 保険料のしくみ

仕組みをご紹介します。

損害保険料率算出機構

「損害保険料率算出団体に関する法律」にもとづいて設立された損害保険料率算定会(昭和23年設立)と自動車保険料率算定会(昭和39年設立)とが平成14年7月に統合してできた料率算出団体です。

会員会社からデータの提供を受け、自動車保険・火災保険・傷害保険・介護費用保険の参考純率および自賠責保険・地震保険の基準料率の算出を行ったり、自賠責保険の損害調査、保険データの収集・分析を行ったりしています。

参考純率と基準料率

損害保険料を計算するもととなる保険料率は、以下の2つから成っています。

保険金の支払いに充当する純保険料率

保険会社を運営するのに必要な付加保険料率

純保険料率の部分の参考数値(参考純率)を算出して保険会社に提供

参考純率とは、純保険料率部分について各保険会社が参考とする数値で、損害保険料率算出機構によって算出されています。

基準料率とは、純保険料率に付加保険料率を足した料率のことです。保険会社はこの基準料率をつかって保険料を算出しています。

3. 損害保険に加入するためには

加入の仕方をご説明します。

損害保険代理店業

損害保険代理店の業務は、損害保険会社と損害保険代理店委託契約を締結し、損害保険会社を代理してお客さまと保険契約を結んで、保険料を領収することです。

損害保険代理店は損害保険会社から主に次のような権限が付与されています。

- ・保険契約の締結

- ・保険契約の変更・解約などの申出の受付(クーリング・オフの受付を除く)

- ・保険料の領収

- ・保険料領収証の発行・交付

- ・契約者などの告知・通知の受領

通常、お客様が代理店と契約を締結した時点で、契約が成立したことになります。

損害保険代理店には意向把握義務・説明責任義務があります、

信頼できる代理店を選ぶのがコツです。

ダイレクト販売

保険会社と直接、電話やネット等で契約をするので、代理店を通すより安く加入できます。

代理店へ支払う手数料や営業店舗など経費が掛からないぶん、保険料が安くなります。

ほぼ同じ条件で自動車保険に加入する場合、2万円以上保険料が安くなるケースがあります。

ダイレクト契約は自己責任です。しっかりと契約内容や約款などをチェックしておかないと事故が発生した時、保険会社とトラブルになりますのでご注意ください。

組合員

法律や定款で定める組合員の要件を満たしていれば、出資金(各団体によって金額は異なります)をお支払いただくことにより、その団体の組合員となることができます。

共済事業は、組合員があらかじめ一定の金額を拠出して協同の財産を準備し、万一共済事故が発生したときにはそこから共済金を支払います。つまり、組合員の誰かが困ったときに、他の組合員が全体で助けるという仕組みです。

JA共済は「農業協同組合法」、生協や労働組合の行う共済は「消費生活協同組合法」、JF共済は「水産業協同組合法」というように、各々の関係法令に基づいて実施されています。

なお、加入者の権利義務などの基本的なルールについては、共済・保険に共通して適用される「保険法」に基づいています。

共済保険は利益を出すことを目的としていないので、掛け金(保険料)を安く設定しています。

4. 損害保険会社と代理店

損害保険の契約は代理店が行っています。

代理店委託契約

個人・法人に、損害保険会社がその代理店として、一定の法律行為や事実行為を継続することを依頼し、当該個人・法人がこれを引き受ける事、その取引条件を定める契約の事で、代理店と保険会社との法的関係を定める契約内容を文章化し書面にしたものが損害保険代理店委託契約書です。

代理店は委託契約書を元に保険会社に代わって保険契約を締結します。

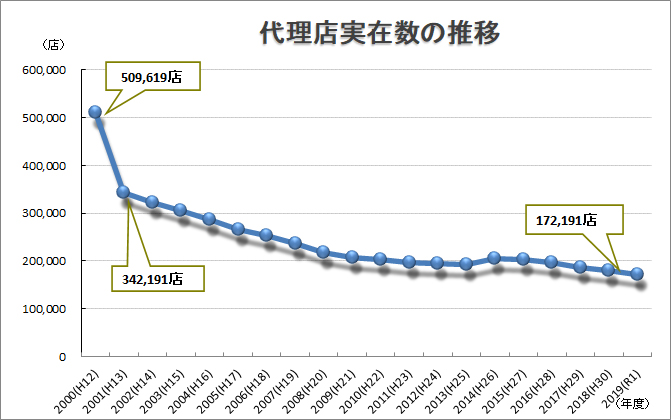

日本に損害保険代理店を有する国内損害保険会社31社、および外国損害保険会社10社を合わせた代理店実在数は、17万2191店(一般社団法人日本損害保険協会2019年度損害保険代理店統計)

前年度末(180,319店)から8,128店減(△4.5%)

※2018年度に引き続き減少

代理店の使命と役割

代理店の役割は、消費者・保険契約者と保険会社のパイプ役となり、保険に関する知識や情報、トラブルが発生したときの交渉力など、お客様にとって格差が生じることのないように緩和する役目を担って、消費者・保険契約者を様々な危険から守るため、最適な保険提案を行うことです。

代理店の使命とは2011年3月11日に起きた東日本大震災、多くの尊い命が犠牲になった震災の中、自ら被災者でありながら被災した保険契約者を訪ね、正確な事故状況を把握しながら保険会社に事故報告を伝え、少しでも早く保険金が支払われるように尽力した地元の代理店が多くおられたことが話題になりました。

交通網やライフラインが閉ざされた中、地域に根差す代理店は奔走し事態を把握できない保険会社へ現状を伝え続けました。こうした行いが認知されて全国の代理店も非常時の対応を各自備えるようになりました。

(一般社団法人 日本損害保険代理業協会 東日本大震災の代理店より)

保険金請求書作成のアドバイスも保険代理店の役割です、お近くの保険代理店は各保険会社のホームページでも検索することが出来ます。

保険業法

保険業法とは、保険業を営む者が遵守する法律です。

約20年ぶりに保険業法が改正されました。(保険業法2016年5月29日改正)

この改正により、代理店にも監督官庁である金融庁からヒヤリングを受ける対象になりました。

代理店は体制整備が義務づけられ、「お客様本位の業務運営」が求められています。

一般社団法人日本損害保険協会と一般社団法人日本損害保険代理店業協会

一般社団法人 日本損害保険協会国内損害保険会社28社が会員の協会

主な事業

(1)損害保険の普及啓発及び理解促進に資する事業

(2)損害保険契約者等からの相談対応、苦情及び紛争の解決に資する事業

(3)損害保険業の業務品質の向上に資する事業

(4)損害保険業の基盤整備に資する事業

(5)事故、災害及び犯罪の防止又は軽減に資する事業

(6)損害保険業に関する研修、試験及び認定等の事業

一般社団法人 日本損害保険代理業協会代理店が会員の協会

損害保険の普及と、保険契約者及び一般消費者の利益保護を図るために、損害保険代理店の資質を高め、業務の適正な運営、損害保険事業の健全な発展に寄与すると共に、幅広く社会に貢献するための活動を行う事を目的としています。

損害保険を販売するためには、一般社団法人 日本損害保険協会の募集人試験に合格をしなければなりません。

日本損害保険代理業協会はこの募集人試験の最高峰である「損害保険トータルプランナー」の指定教育機関として育成と教育・研修活動を行っています。

5. 損害保険募集人

地域で信頼される代理店を目指しています。

内閣総理大臣への登録

損害保険募集人とは損害保険代理店の役員、使用人のことを指します。

代理店および損害保険募集人は(保険業法第276条(登録)および保険業法 第302条(役員又は使用人の届出))内閣総理大臣へ届け出をしなければなりません。

一般社団法人日本損害保険協会の資格試験に合格し、登録が完了して、保険販売が出来るようになります。

損害保険募集人は5年ごとに資格の更新試験を受けなければなりません。損害保険募集人は損害保険の知識を絶やさないよう努めています。

損害保険トータルプランナー資格

一般社団法人日本損害保険協会に認定された「損害保険トータルプランナー」は、損害保険の募集に関連する深い業務知識を習得しているだけでなく、コンサルティングの手法など、より実践的な知識や業務スキルも習得している実力者たち。

全国に206万人いる損害保険募集人の中で「損害保険トータルプランナー」資格を持つ募集人は11,146人(2019年8月現在)

一般社団法人日本損害保険協会のホームページから「損害保険トータルプランナーのいる代理店」が検索できます。

保険を選ぶ前に代理店を選ぶという考え方。はいかがですか?

6. 損害保険の事故対応

事故対応についてご紹介します。

地震・噴火・津波

火災保険では、一部の費用保険金を除き、地震や津波などによって生じた損害を補償することができません。

そのため、地震の損害に備えるには地震保険が必要になります。

地震保険は火災保険と合わせてご加入していただく必要があります。

地震保険は「地震保険に関する法律」に基づき民間の保険会社と政府が共同で運営している公共性の高い保険です。どの保険会社で加入しても補償内容・保険料に差はありません。

台風・豪雨災害

従来型の火災保険では、お支払いに制限があり保険金が支払えなかったり、減額されたりすることがあります。

台風の強風で屋根の一部が損傷したので、近くの工務店に修理依頼したが見積り金額が17万だったので保険金が支払われなかったなど

火災保険も毎年のように改定されています。

ご加入の火災保険を見直してみませんか?

新型コロナウィルス

新型コロナウイルスによる肺炎は、傷害を補償する保険(特約)の保険金支払対象となりません。

特定感染症危険補償特約をセットした場合でも、新型コロナウイルスによる肺炎は一類感染症から三類感染症に該当しないため、保険金支払対象となりません。

ただし、新型コロナウイルス感染症を補償するための商品改定を、一部の損害保険会社が行っています。

また、新型コロナウイルス感染症の影響により継続契約手続きおよび保険料払込みが困難である場合、一定の猶予期間を設ける特別措置を講じています。

傷害保険にご加入の方で、「特定感染症危険補償特約」をセットされている方は保険会社および代理店へお問い合わせください。

サイバー攻撃

サイバーリスクに起因して発生する様々な損害に対応するための保険が「サイバー保険」です。

サイバー保険は、サイバー事故により企業に生じた第三者に対する「損害賠償責任」のほか、事故時に必要となる「費用」や自社の「喪失利益」を包括的に補償する保険です。

サイバー攻撃を受けたために、原因調査や影響調査の費用と復旧作業に数百万ほどかかると言われています。

テレワークやWEB会議の活用が拡がっています。オフィス外におけるセキュリティ対策の脆弱性が狙われるケースや盗聴・覗き見による情報漏えいの恐れがあるなど、企業が晒されているサイバーリスクは「より身近な脅威」となっています。

7. 損害保険金支払い

この章では損害保険の保険金支払いについてご紹介します。

迅速かつ適正な支払い

2019年度メガ損保4社で支払った保険金は1兆2.200億円あまり、2018年度も1兆円をこえています。

保険金を支払うためには被害の状況を確認し、保険金の支払額を査定する作業をしなければなりません。

被害に遭われた契約者への連絡や訪問も代理店の大切な仕事です。

保険会社はドローンによる被害調査や大規模災害でもスムーズな保険金支払いが行えるよう、模索が始まっています。

保険金詐欺

保険金詐欺罪という罪はありませんが、 保険金の不正請求は、刑法第246条に規定されている「詐欺罪」に該当します。

嘘の申告をして、不正に保険金を請求すると詐欺罪で起訴されます。

損害保険金の不正請求はあとを絶ちません。

損害保険会社は疑いのある請求には警察と連携し不正請求防止につとめています。

反社会的勢力への対応

保険金の不正請求には反社会的勢力の構成員が関与しているケースがあります。

労せずして収入を得るための手段としています。

女性名で軽乗用車の自動車保険を契約、数か月後、軽乗用車から高級外車に車両入替しておき、さらに数か月後「盗難に遭った」と虚偽の事故報告をあげて保険金の不正請求した。

反社会的勢力の構成員と判明した時点で保険契約は無効になります。